La estadística de fincas transmitidas inscritas en los registros de la propiedad -procedentes de escrituras públicas realizadas anteriormente- muestra los datos de transmisiones motivadas por compraventa, herencia, donaciones, permuta y otros partidas donde se incluyen concentraciones parcelarias, divisiones horizontales, operaciones conjuntas o mezclas de varios títulos de transmisión, transmisiones sin título de adquisición, dación en pago, ejecuciones hipotecarias y adjudicaciones judiciales.

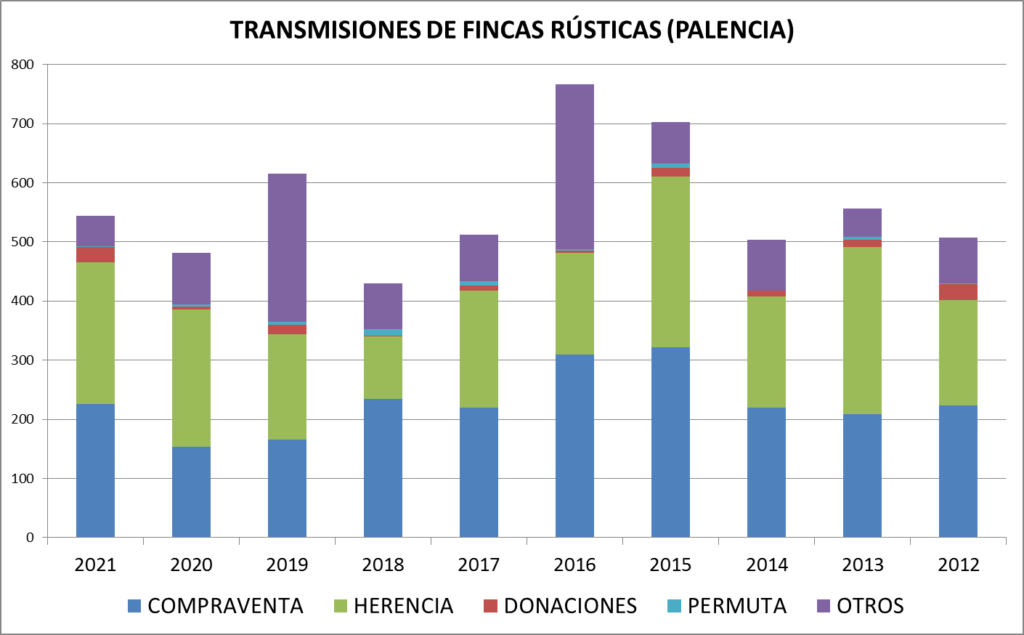

En los últimos diez años la media de transmisiones por compraventa es de 228,3, las fincas transmitidas por herencia ascienden a 206,2, las donaciones se produjeron únicamente en 12,5 fincas transmitidas, las fincas permutadas sólo se dan en 4,3 casos al año y el conjunto «otros» se producen en 110,4 casos al año, siendo éste último un dato poco relevante por la variabilidad de las clases de datos que engloba, y tampoco el de las herencias, que al fin y al cabo no se producen premeditadamente sino cuando los fallecimientos acaecen.

El año 2021, por tanto, se puede considerar un año medio ya que número de fincas rústicas que se transmitieron por compraventa, que es el dato realmente relevante, fue de 226, prácticamente en la media, tras dos años, 2020 y 2019, que tenían el dato más inferior de la serie, concretamente 153 y 166 transmisiones.

Llama la atención el bajo número de donaciones y de permutas. En el caso de las donaciones seguramente por la desconfianza hacia los posibles donatarios o más aún por ser la muerte un tema tan tabú en nuestra sociedad. Por su parte, las permutas no abundan aunque en la práctica sí que hay muchos intercambios de parcelas entre agricultores, incluso aquellos que quieren llevar el intercambio a efecto cambiando la propiedad, no sólo el disfrute, no suelen hacerlas dada la complejidad y se tramitan como si fueran dos compraventas.

La Ley 19/1995, de modernización de las explotaciones agrarias, con sus respectivas modificaciones, permite una serie de ventajas para las explotaciones que se catalogan como prioritarias y, como tales, obtienen el certificado correspondiente. Esta ley ha permitido hasta 2015 que los dos cónyuges de las sociedades de gananciales, donde un cónyuge cotizaba como agricultor y el otro no, tuvieran reducción por ambos cónyuges. En dicho año se modificó la ley para incluir a las titularidades compartidas y se aprovechó para eliminar esta ventaja que está consiguiente una gran recaudación para las arcas de Hacienda.

El tipo existente en la actualidad para una compraventa es del 8% y hasta 2015 las sociedades de gananciales comentadas, obteniendo el certificado de explotación prioritaria, abonaban, en el caso más común, un impuesto del 2%. A partir de 2015, dado que el beneficio sólo se aplica a la persona cotizante, el impuesto a pagar asciende al 5% así que Hacienda se lleva dos veces y media lo que se llevaba hasta 2015.

El compromiso del recién nombrado presidente de la Junta de Castilla y León, Alfonso Fernández Mañueco, es reducir el tipo al 4% por lo que las sociedades de gananciales donde un cónyuge no cotiza pasarían a abonar un impuesto del 2,5%, una cuarta parte superior al anterior a 2015 pero bastante más reducido que el actual. Quienes se van a beneficiar más de esta rebaja son precisamente aquellos ajenos al gremio agrario ya que pasarán a pagar un impuesto del 4% aunque bien es cierto que aquellos que abonaban un impuesto del 2% también pasarán a pagar la mitad, un 1%.

| AÑO | COMPRAVENTA | HERENCIA | DONACIONES | OTROS | PERMUTA |

| 2021 | 226 | 240 | 25 | 51 | 2 |

| 2020 | 153 | 233 | 5 | 87 | 3 |

| 2019 | 166 | 178 | 16 | 250 | 5 |

| 2018 | 235 | 105 | 2 | 78 | 10 |

| 2017 | 220 | 197 | 9 | 78 | 8 |

| 2016 | 309 | 173 | 3 | 278 | 3 |

| 2015 | 322 | 288 | 15 | 71 | 7 |

| 2014 | 220 | 188 | 9 | 86 | 0 |

| 2013 | 209 | 282 | 13 | 48 | 4 |

| 2012 | 223 | 178 | 28 | 77 | 1 |