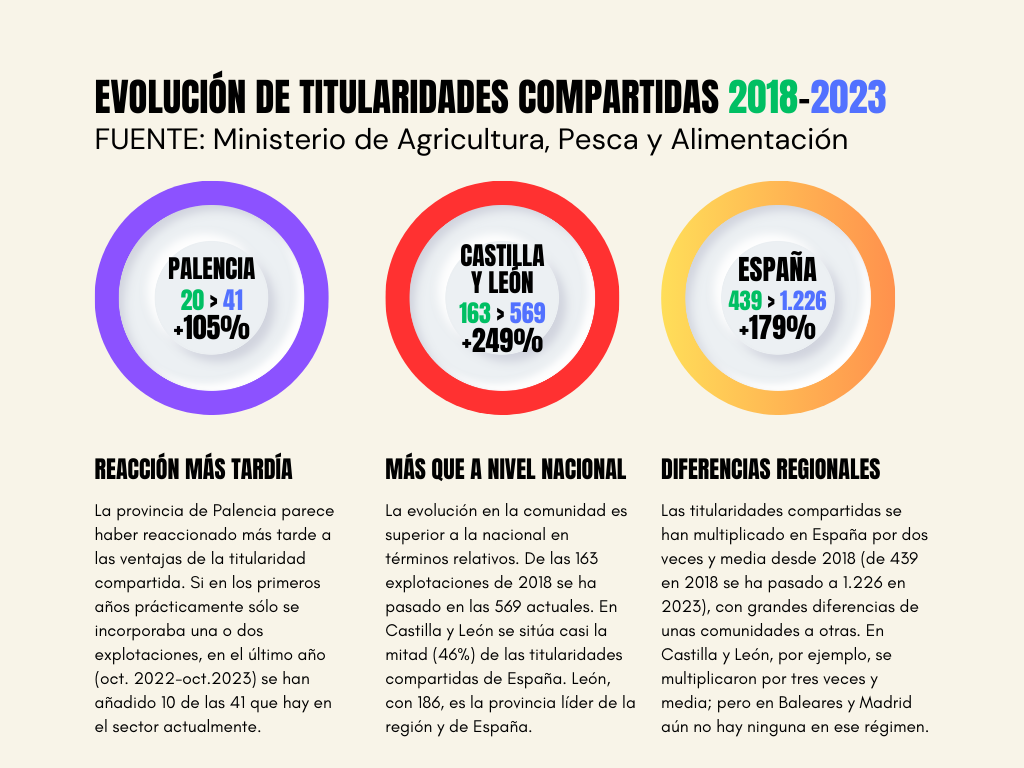

La titularidad compartida está mostrando en la provincia de Palencia menos tirón que a nivel nacional y, lo que resulta más significativo, sensiblemente por debajo del comportamiento a nivel regional. En la actualidad sólo hay 41 explotaciones con este régimen, poco más del doble que hace un lustro (20). En ese mismo periodo, 2018-2023, la cifra de titularidades compartidas se ha multiplicado dos veces y media en España y tres veces y media en Castilla y León.

No obstante, en los últimos años se han acelerado las altas de estas unidades económicas en el campo palentino, con un saldo positivo de cinco incorporaciones de 2021 a 2022, y de diez incorporaciones en el último año (de octubre a octubre).

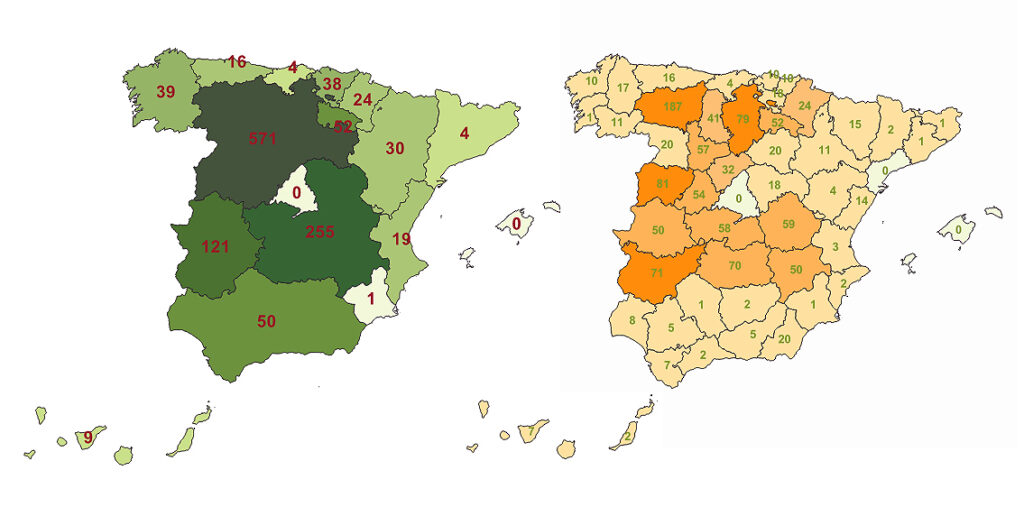

León es la provincia de España con más titularidades compartidas, el 15% del total nacional. Cuatro de las provincias de España con más titularidades compartidas se sitúan en nuestra comunidad: además de León (187 explotaciones), Salamanca (81) y Burgos (79). A ellas les sigue Badajoz, con 71 explotaciones (datos del Ministerio de Agricultura referidos al pasado mes de octubre).

Castilla y León acumula 571 explotaciones de titularidad compartida (datos ministeriales de octubre), cifra que el registro de la Junta ya elevaba a 580 a mediados de este mes de noviembre, cuando hace apenas cinco años tan sólo eran 163 en esta comunidad.

Suponen el 46,6% del total de explotaciones con este régimen en toda España (1.226), prácticamente la mitad, seguida ya a mucha distancia por Castilla-La Mancha, con 255 titularidades compartidas. Es llamativa la diferencia de éxito de esta figura entre las comunidades de España, como se refleja en el mapa adjunto.

ASESORAMIENTO Y APOYO. Desde la aprobación de la Ley de Titularidad Compartida (TC) y la posterior puesta en marcha del registro, las oficinas de ASAJA-Palencia vienen ofreciendo toda la información y el asesoramiento sobre los trámites necesarios a las personas interesadas, casi siempre parejas que ya venían trabajando de forma conjunta en el sector agroganadero.

Nuestra organización siempre ha valorado las ventajas fiscales y de cotización laboral como una de las mejores vías para fomentar la incorporación de mujeres y jóvenes al sector. De hecho, es la organización líder en España en tramitaciones de conversión de explotaciones a titularidades compartidas.

La titularidad compartida representa, además, un avance en el reconocimiento efectivo del papel protagonista que tradicionalmente han desempeñado muchas mujeres para sacar adelante las explotaciones agroganaderas. Por otro lado, la presencia de las mujeres en este sector constituye un pilar básico para afrontar el reto demográfico en el medio rural.

CONDICIONES. La titularidad compartida de la explotación agraria es la unidad económica, sin personalidad jurídica y susceptible de imposición a efectos fiscales, que constituye un matrimonio (o pareja unida por análoga relación de afectividad) para la gestión conjunta de la explotación agraria. La constitución de la titularidad compartida de una explotación agraria no altera el régimen jurídico de los bienes y derechos que la conforman ni el régimen jurídico matrimonial o los acuerdos patrimoniales de las parejas de hecho ni el régimen sucesorio.

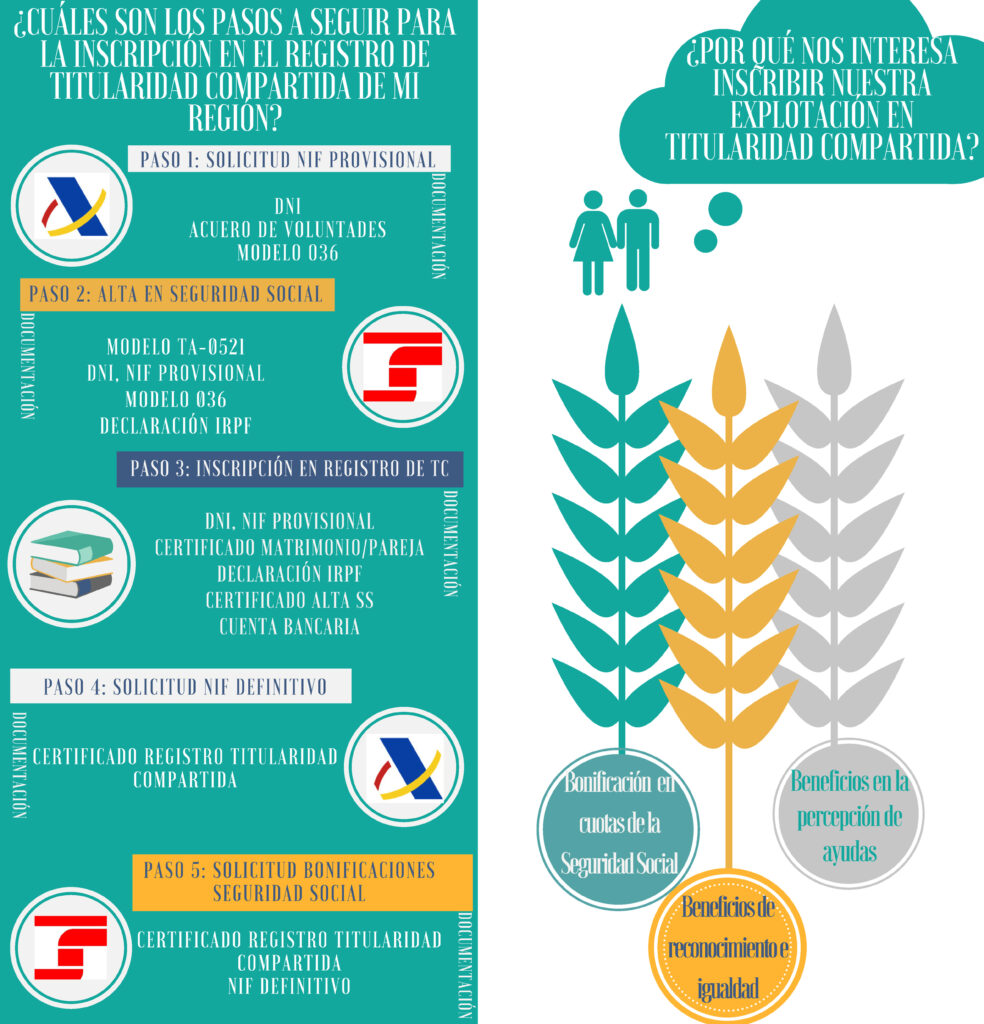

En las titularidades compartidas deben tenerse en cuenta estas cinco cuestiones:

- La denominación de la explotación agraria deberá ser distinta a la que tuviera antes: al tener que asignarle un nuevo NIF podría darse la situación de una explotación con una misma denominación y dos NIF distintos.

- Los domicilios de la explotación previa y de la posterior deben coincidir, o al menos hallarse en la comarca o comarcas limítrofes a donde se ubique la explotación.

- La duración será indefinida hasta el momento en que se produzca la extinción por las causas previstas.

- La fecha de inscripción en la subsección de Explotaciones Agrarias de Titularidad Compartida tendrá efectos desde la fecha en la que se registre.

- El porcentaje de participación en la titularidad compartida de cada titular siempre será del 50% y en la tributación del IRPF se repartirán los rendimientos por partes iguales entre los partícipes.

- Ambos titulares deben trabajar de forma directa y personal en la explotación, así como cotizar a la Seguridad Social por la actividad agroganadera.

VENTAJAS. Las titularidades compartidas presentan, entre otras, las siguientes ventajas, que los técnicos de ASAJA pueden explicar a los interesados, con detalles sobre su caso particular:

- El cónyuge de un titular de explotación que se constituya titular de una explotación de titularidad compartida tendrá derecho durante cinco años a una reducción del 30% en la cuota de la Seguridad Social, con el límite de edad de 50 años.

- Trato preferente en las subvenciones tramitadas en concurrencia competitiva.

- Preferencia en actividades de formación y asesoramiento agroganaderos.

- Obtención del certificado de explotación prioritaria (a solicitud del interesado) cumpliendo estos requisitos:

- Renta unitaria de trabajo de la explotación menor o igual que el 180% de la renta de referencia.

- Uno de los dos miembros debe ser agricultor profesional.

- Posibilidad de acceso a ayuda de primera instalación y a un plan de mejora de la Titularidad compartida cuando el cónyuge o pareja de hecho sea titular de la explotación./